六大蓝筹 DeFi 协议熊市盈利能力分析,仅有一个实现盈利

如今,初创公司在早期阶段不断优化增长已成为实现发展的标准。

他们忘记盈利能力,而是完全专注于获得强大的产品市场契合度。

这是一个久经考验的策略,已经帮助建立了一些世界上最大的 web2 公司。

这就是 alpha。对于 DeFi 协议来说,同样如此。

今天,DeFi 协议专注于获得用户、流动性以及它需要的任何其他东西。 而且由于 DeFi 项目控制着自己的“钱”,它们可以依靠诸如代币释放之类的巧妙技巧来产生短期吸引力。

但这种模式可持续吗?

这种使用是否只是被代币激励所掩盖?

用户真的愿意为协议提供的服务付费吗?

DeFi 协议能不能盈利?

在这篇文章中,Bankless 分析师 Ben Giove 通过深入研究六大 DeFi 协议(Uniswap、Aave、Compound、Maker、Lido 和 Maple)来回答这个问题,并评估它们的盈利之路。

哪些 DeFi 协议在这轮熊市中实现了盈利?

作者:Ben Giove,Bankless 分析师

介绍

2022 年熊市的一个决定性主题是越来越关注加密的所有方向的基本面,尤其是 DeFi。

随着价格的下降,肆意的消费习惯和缺乏可持续的商业模式已经成为人们关注的焦点。 尽管许多蓝筹 DeFi 协议因其产生收入的能力而受到称赞,但人们对它们是否真正盈利的关注却较少。

让我们来看看过去六个月中 Uniswap、Aave、Compound、Maker、Maple 和 Lido 六种市场领先的蓝筹 DeFi 协议的盈利能力,并深入探讨更广泛的影响。

定义盈利能力

在开始我们的分析之前,重要的是要定义一个协议盈利意味着什么,不过这个定义一直以来都缺乏明确的共识。

尽管所有 DeFi 协议都会产生收入来补偿参与者(例如贷方或流动性提供者)所承担的风险,但并非所有协议都为自己捕获该价值的一部分。

此外,通常很少讨论产生这种收入的主要成本。 与许多企业一样,协议“需要花钱才能赚钱”。 他们有支出,最大和最常见的支出就是代币释放。

代币是一种非常强大的工具,可用于激励所有类型的行为,并且在 DeFi 中最常用于以流动性挖矿的形式激励采用。

考虑到这些概念,在我们的分析中,我们将使用 Talking About Fight Club 的文章《比较 DEX 的盈利能力》中概述的盈利能力定义。

在该文中,作者将盈利能力(净收入)定义为:

净收入 = 协议收入 - 代币释放

虽然作者在向代币持有者收取费用的情况下指代协议收入,但我们将扩展此定义以涵盖所有 DAO 收益,无论它们是针对代币持有者、累积到本地金库还是用于任何其他目的。

代币释放是指在协议中分配给参与者的代币,例如通过流动性挖矿或推荐计划。 此定义不包括团队或投资者解锁。

虽然它不涵盖所有运营支出,例如补偿,但它确实很好地说明了给定 DAO 运营的协议的盈利能力。

盈利率

除了查看净收入外,我们还将讨论盈利率。 盈利率是一个有价值的指标,它使我们能够了解每个协议在获取其产生的总收入的一部分方面的效率,并将允许对盈利能力进行更细微的比较。

我们将使用的两个比率是“协议保证金”和“利润率”。

协议保证金是协议的获取率的衡量标准,或者说产生的总收入中有多少百分比应计入 DAO。 它是通过将协议收入除以总收入来计算的。

结果表

指标来自过去六个月(1 月 27 日 - 7 月 27 日)

实现盈利的协议

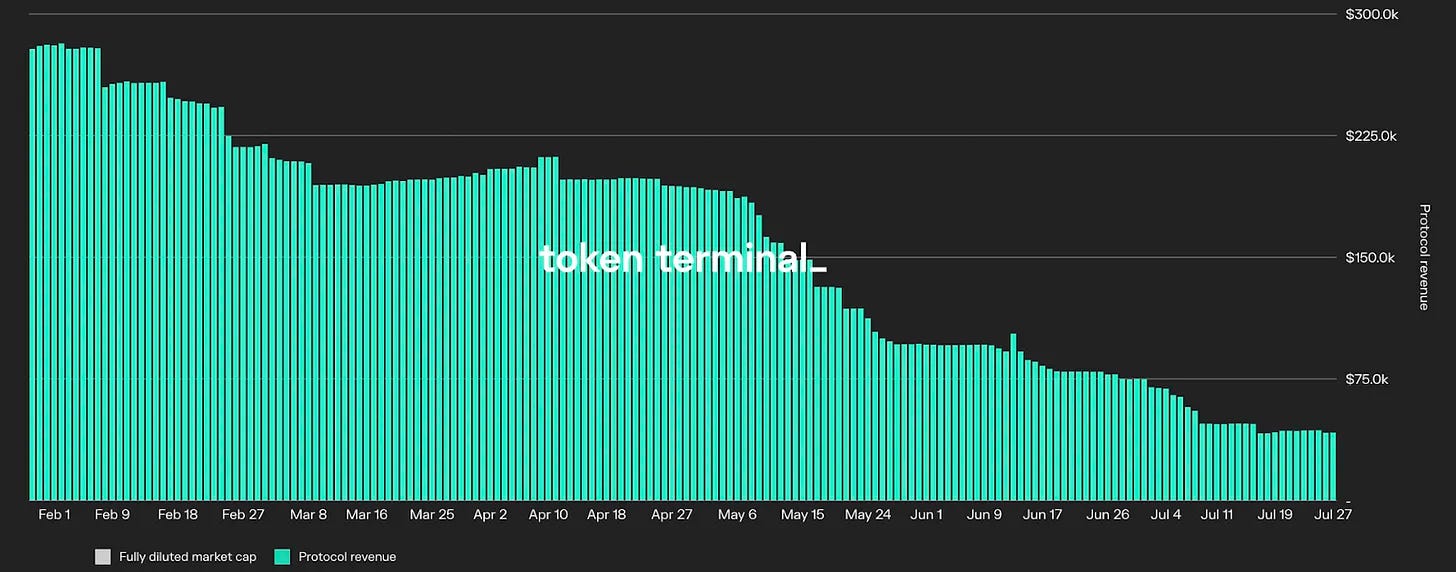

Maker

Maker 协议收入 - 来源:Token Terminal

Maker 通过向借款人收取利息(称为稳定费)以及削减协议清算来产生收入。

在六个月期间,该协议产生了 2861 万美元的总收入,所有这些收入都归于 DAO。 由于 Maker 没有代币释放,因此其协议和利润率均为 100%。 尽管如此,值得一提的是,Maker 是可提供对其运营费用的洞察数据的 DAO 之一,该协议成功设法保持了盈利。

未能盈利的协议

Aave

Aave 协议收入 - 来源:Token Terminal

Aave 通过从平台上支付给贷方的利息中分一杯羹来产生收入。

在过去的六个月中,Aave 的总收入为 1.0141 亿美元,其中 9048 万美元支付给了贷方(供应方收入),1092 万美元支付给了协议。 这使他们的协议保证金为 10.8%。

然而,Aave 在此期间支付了 7489 万美元的奖励作为代币释放,使该协议亏损了 6396 万美元。

Compound

Compound 协议收入 - 来源:Token Terminal

Compound 通过减少支付给贷方的利息来产生收入(尽管这目前用于缓冲协议储备金)。

Compound 产生了 4231 万美元的收入,其中 480 万美元累计到该协议。 这使得他们的协议利润率为 11.3%,比 Aave 的主要竞争对手高 0.5%。

尽管利润率更高,但 Compound 在六个月内仍亏损 2136 万美元(尽管比 Aave 小)。

Maple Finance

Maple Finance 协议收入 - 来源:Token Terminal

Maple 从池代表(delegates)发放的贷款中收取的发起费中产生收入,池代表是管理平台上流动性池的实体。 目前,费用为 0.99%,其中 0.66% 累计给协议(在 DAO 金库和 xMPL 质押者之间分配),剩余的 0.33% 给到池代表。

Maple 在过去六个月中产生了 215 万美元的协议收入,同时支付了 2574 万美元的 MPL 激励措施以鼓励向各种池中存款,这使得它们在此期间损失了 2358 万美元。

Lido Finance

Lido 协议收入 - 来源:Token Terminal

Lido 通过从信标链上的验证者获得的质押奖励中抽取 10% 来产生收入。

在这方面,Lido 产生了 1564 万美元的协议收入,同时通过激励 Curve 和 Balancer 等交易所的流动性以及通过 Voitum 贿赂和协议推荐计划产生了 4898 万美元的 LDO。

这意味着 LDO 在此期间亏损了 3334 万美元。

潜在盈利的协议

Uniswap

Uniswap 供应侧收入 - 来源:Token Terminal

Uniswap 在过去六个月为流动性提供者创造了 4.585 亿美元的收入。 然而,这些都没有计入协议,因为 Uniswap 尚未打开“费用开关”,在该开关中,DAO 可以为打开它的池赚取 10-25% 的 LP 费用。

目前尚不清楚费用开关会对 Uniswap 的流动性产生什么影响,因为削减流动性提供者的费用可能会导致他们迁移到其他平台。 这可能会恶化交易执行,从而减少竞争激烈的 DEX 行业的交易量。

Uniswap 的目标是它在过去六个月中支付了 0 美元的代币释放,这使得如果他们选择打开费用开关,该协议很有可能是盈利的。

总结

正如我们所见,根据我们的定义,MakerDAO 是六种协议中唯一盈利的。

一方面,这是可以理解的。 绝大多数早期创业公司——DeFi 协议当然符合条件——都是无利可图的。

事实上,上面列出的协议以及许多其他协议只是遵循 Web2 的模式,即亏本运营以促进增长,这一策略已被证明对于各种不同的初创公司和公司都非常成功。

尽管如此,发行代币当然是一种天生不可持续的策略。 金钱不是无限的,流动性挖矿计划具有高度的反身性,由于它们对正在发行的代币施加的永久抛售压力,它们持续的时间越长,它们的效力和有效性就会丧失。 此外,代币发行的抛售压力通常会剥夺协议自身资本化的能力,因为 DAO 金库通常以协议的原生代币计价。

或许比这些蓝筹协议缺乏盈利能力更令人担忧的是它们微薄的利润率。

例如,Aave、Compound 和 Maple 等贷方的协议利润率分别仅为 10.8%、11.3% 和 6.7%,这意味着它们仅获得其平台产生的总收入的一小部分。 Lido 在流动性质押领域拥有 89.9% 的市场份额,其协议保证金仅为 10%。

鉴于 DeFi 内部存在激烈的竞争动态,这些协议不太可能显着增加其利润,否则它们会使自己面临失去市场份额给竞争对手或被分叉的风险。

为了让这些协议实现盈利,真正的解决方案可能是跳出框框思考并创造更高利润的收入流。

虽然这当然具有挑战性,但我们已经看到了 DAO 这样做的最早迹象,例如 Aave 推出了他们的 GHO 稳定币,这将具有与 Maker 类似的商业模式(拥有更高的利润率并且不必依赖代币激励)。

【关注DeFi之道】