从收入、增值等四个方面探讨 DeFi 商业模式

原文作者:Michael Nadeau,来源:The DeFi Report,本文由 DeFi 之道编译

本文将深入探讨 DeFi 商业模式。涵盖的主题:

DeFi 协议如何增长以及相关成本

总收入与协议收入

定义盈利能力

哪些协议是有利可图的?

预测代币的增长和增值

01 增长的成本

DeFi 协议是如何发展的?如果我们从基本原则来看,DeFi 商业模式看起来与传统的初创企业并没有太大的不同。与任何业务一样,DeFi 协议必须“花钱才能赚钱”。

他们如何“花钱”?

他们使用自己的原生代币来激励人们使用协议。也就是说,他们将代币赠送给用户(需求)和服务提供商(供应)——这些是引导多方市场所需的。这些激励计划的美元价值就是“增长成本”。

这类似于一家专注于增长的初创公司,为了锁定用户并创造网络效应,使得他们的支出远远超过他们的收入。风投和早期投资者基本上为此买单。我们今天使用的每一个技术平台都是这样开始的。

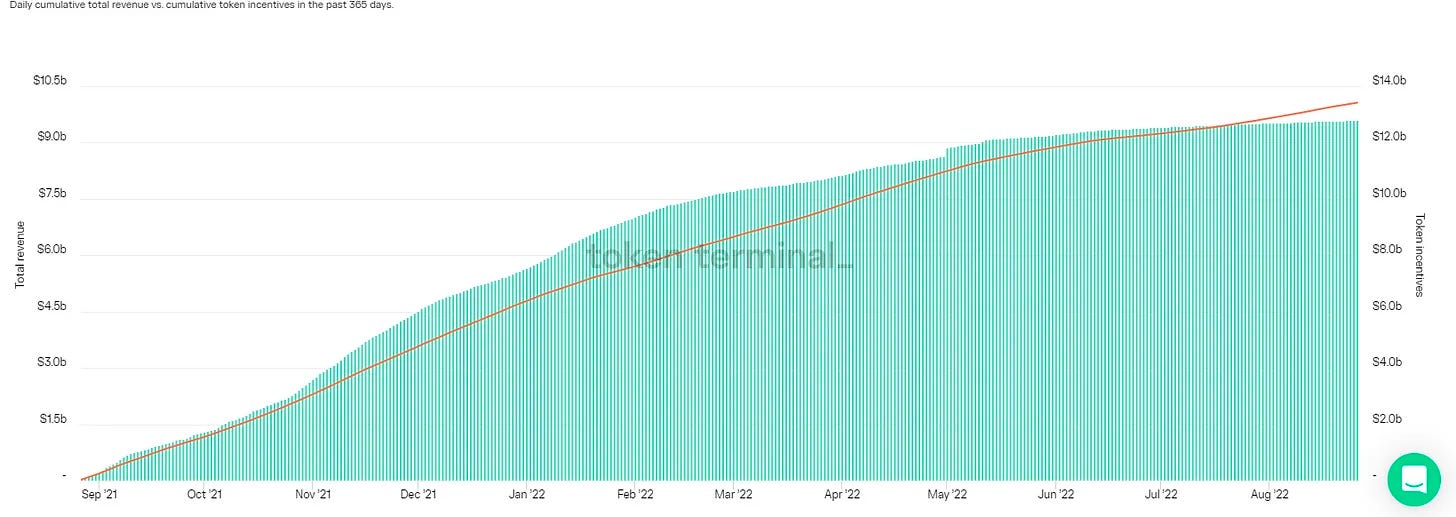

下面是 Uniswap 自协议推出以来的“代币激励”和收入视图。

数据:Token Terminal

数据告诉我们,在 Uniswap 进行一些重大产品更新并推出 v2 后不久,他们向用户和服务提供商(Uniswap 生态系统中的流动性提供商)分发了代币——价值 6600 万美元。这些代币与世界上最强大的风险投资公司之一 a16z 在投资 Uniswap 时获得的代币相同。

让我们思考一下——这就是代币的力量,以及为什么它们可以成为引导开放互联网服务的一个绝佳工具。当然,激励机制必须发挥作用,用户和服务提供者必须长期留在这里。就 Uniswap 而言,他们必须让他们的流动性提供者满意。到目前为止,这方面还不错。

以下是自这些激励计划实施以来,Uniswap 的收入情况:

这相当于向他们激励加入该网络的人支付了24亿美元。难怪 Uniswap 能够在 AMM 中占据 70% 的市场份额,即使它们的代码可以随意复制/分叉

后来,在 2021 年初,Uniswap DAO 投票激励在 Arbitrum 和 Optimism 上采用 Uniswap,这是建立在以太坊“之上”的两个第 2 层扩展解决方案。如果你有兴趣阅读 DAO 治理提案和社区中的讨论,请在此处查看。请注意,该提案花了 3 个多月的时间才通过,这突出了当前状态下 DAO 治理和决策制定的问题——这是未来报告的一个主题。

关键要点:DeFi 网络使用其代币来激励双边市场(供应和需求)的形成,以扩大其产品/服务的使用。与严格使用风险投资(VC)资金相比,这只是一个更好的工具,摩擦更少,可扩展性更高。就像 Uber 这样的网络(由 VC 资助)最终不得不停止提供免费赠品/激励机制,并开始真正赚取,DeFi 协议也必须这样做。

02 总收入与协议收入

以下是 Uniswap 在过去 365 天的总收入。

12 亿美元——100% 支付给流动性提供者。这类似于 Uber 向其司机支付 100% 的乘车费用。这是设计使然。Uniswap 在其早期建立粘性网络效应至关重要。流动性提供者对于这一过程也是至关重要的。

也就是说,最近关于 Uniswap 何时打开“费用开关”的问题引起了轩然大波。DAO 最近批准了一项试点计划,其中 10% 的费用将从 3 个池中退还给协议金库,为期 4 个月。

这个想法是为了衡量这对他们的 LPs、整体流动性、产生的总收入等有什么影响。各种 DeFi 协议,如 Aave(借贷应用程序)目前占总收入的 10%。我们可以在下面看到这一点——去年 Aave 的总收入猛增至 3.15 亿美元(浅绿色),而 DAO 金库保留了 3150 万美元(深绿色)作为其协议收入。

但是,Aave 必须“支付”什么代币激励措施才能产生这些收入?

大约2.9亿美元。

现在看来,Aave 似乎在过度支出以促进增长,但他们在 DeFi 锁定的总价值中排名第三,营收是最接近的竞争对手的 10 倍左右。到目前为止,他们得到了他们支付代价所换来的东西。但同样,在某个时刻,这些激励措施必须结束。而用户和服务提供者必须能够留下来。

03 定义盈利能力

这一点现在还有待商榷,因为这些都是全新的商业模式。事实上,还没有人知道如何定义盈利能力,或者如何评估这些网络,因为我们现在还没有一个标准。但在开始之前,我们必须问自己以下几个问题。

首先,我们是否应该将盈利能力视为总收入——代币排放量?在这种情况下,我们将代币排放量定义为分配给启动生态系统所需的用户的代币——即供应(服务提供商)和需求(用户),不包括投资者和团队。我们将总收入定义为直接支付给服务提供商的金额 + 支付给协议的收入(如果有的话)。

从第 1 层的角度来看:

以太坊的总收入 = 支付给矿工/质押者的总交易费用。与 Uniswap 类似,以太坊没有“协议收入”,100% 支付给其服务提供商。

总收入(绿色)= 96 亿美元。这仅包括交易费用。总支出 = 134 亿美元。这是支付给矿工的区块补贴。但这是正确的思考方式吗?还是我们应该将费用简单地视为采矿成本(能源成本 + 机器成本)或质押(质押代币的前期成本)?

底线是,为了让第 1 层区块链保持长期生存能力,其服务提供商(矿工或质押者/验证者)需要盈利。今天的以太坊和比特币就是这种情况。在每种情况下,随着区块补贴的下降(正如以太坊通过合并和比特币减半计划所发生的那样),交易必须增加以抵消区块补贴的减少,以补偿服务提供商。没有服务提供商 = 没有网络。

从 DeFi 应用的角度来看:

DeFi 应用程序也是如此。底线是需要激励服务提供商留在网络中。对于 Uniswap 来说,这就是流动性提供者。这些人去年赚了 12 亿美元的费用。他们的费用就是获得流动性的成本。

该协议的费用是通过赠送代币来激励流动性提供者加入的成本。而协议的收入是他们从服务提供商的收入中提取的百分比——就目前 Uniswap 的情况而言是 0%,尽管如前所述,他们目前正在运行一个试点计划,从 3 个选定的流动资金池中收回 10%。

看到这被迷惑了吗?这里有几个关键因素。

1.网络必须适当补偿其服务提供商。对于第 1 层,这是矿工或验证者。这允许形成网络效应,并随着区块链或应用程序/协议的使用进一步复合网络。

2.这些激励措施使网络效应得以确立。如果成功,使用网络的人数允许交易费或服务费接管,不再需要奖励或补贴来维持网络。

3.如果形成了一个大规模的网络,最终代币持有者可以将总收入的一部分返还给金库或直接给代币持有者。

因此,我们的看法是,在早期,一个网络的盈利能力归结为总收入(协议+支付给服务提供商的费用)减去其代币排放量。而且在早期,我们并不关心盈利能力。

使用此定义来定义盈利能力,以下是当今一些 DeFi 蓝筹股的快速视图:

但是,如果我们只看“协议”的收入——即当前从服务提供者重新定向到协议库的资金,会怎样呢?这幅图描绘了一幅不同的画面:

MakerDAO 突然开始脱颖而出——因为 MakerDAO 的代币排放量基本上为零(除非他们需要在极端波动期间铸造新的 MKR 代币)。MakerDAO 也没有去中心化的“服务提供商”——因此 100% 的收入都由财库获取。如果你有兴趣,我们去年写了关于 MakerDAO 的文章。

当然,这里还有更多的细微差别需要探索。Uniswap Labs 团队(从事该协议的人员)没有收到任何此类收入。但他们有费用。就像其他公司一样的工资单。他们用 VC 为他们提供种子资金来支付这笔费用,如果需要,还可以用 DAO 国库的资金来支付。MakerDAO 的代币激励几乎为零,但他们有大约 100 名员工或“核心单位”成员。当我们将“核心单位”费用(DAO 工资和运营费用)考虑在内时,MakerDAO 的盈利能力如下。

资料来源:MakerDAO 2022 年 7 月财务报告 https://drive.google.com/file/d/17VlihhTaeE40EKvbXrWQ-NASa6p9lc2k/view

MakerDAO 在去年赚取了 8000 万美元的利润——其中大部分是在熊市期间。

04 代币增值

这是最棘手的部分。

思考:想象一下,如果 Google(谷歌)将 90% 的广告收入支付给 Google 的用户。而 10% 则交给核心开发人员和工程师,以使网络正常运行。让我们假设在这种新模式下,Google 提供的服务与今天相同。相同数量的人使用 Google。

在这种新的商业模式下,网络的价值增加了还是减少了?

如果你拥有引导 Google 未来收入如何分配的权利(通过代币),你如何对这一权利进行估值?

这是我们今天在评估加密代币时面临的挑战。如果一个网络显然具有基于其使用、效用、收入等方面的价值,并且代币代表了指导这些收入在未来累积的权利,那么我们如何评估代币的价值?

我们必须抛弃我们用来评估公司的旧方法。

但我们可以为价值的代理提出框架:地址(用户代理)、价格与销售的关系、锁定的总价值、总收入、流动资金余额等。

*流动资金的很大一部分有时由协议的本地资产组成。有关构成金库的详细信息,请访问 openorgs.info 。

概括

DeFi 协议使用其协议的原生代币“花钱”——以激励形成开放互联网服务的多边网络。

一些协议目前正在将服务提供商收入的一部分返回到协议库中,用于未来的发展。其他协议则继续通过允许服务提供商获得 100% 的服务收入来建立网络效应。

盈利能力可以用总收入减去代币排放,或协议收入减去代币排放来衡量。请记住,虽然像 Uniswap 这样的网络今天没有协议收入,但他们可以在未来“打开费用开关”——这是 Uniswap DAO 目前正在进行的实验。

今天对代币进行估值归结为使用现有数据分析这些协议的网络效应。然而,由于今天收入并不直接计入代币,因此很难评估价值。也就是说,对那些在成长初期不分红的传统公司(正如所有 DeFi 项目今天所处的阶段)进行估值并不罕见。

如果你可以设想未来代币持有者会获得红利,那么使用传统的方法(如现金流折现)对这些代币进行估值就会容易得多。市场将突然“接受”这些新的商业模式并对其定价。

我希望这有助于让我们更清楚地了解 DeFi 商业模式、DAO,以及代币如何帮助引导早期的增长。